Вы недавно смотрели:

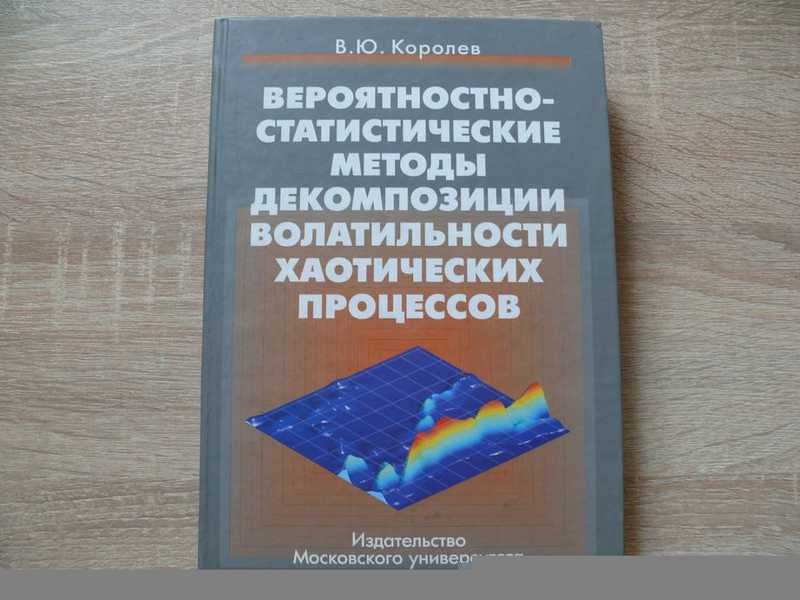

Вероятностно-статистические методы декомпозиции волатильности хаотических процессов

2 060 р.

Товар в корзине

Вероятностно-статистические методы декомпозиции волатильности хаотических процессов

2 060 р.

Минимальный заказ у этого продавца – 1 р.

Автор:

Королев В. Ю.

(1)

Издательство: МГУ

Место издания: Москва

Тип переплёта: твёрдый

Год издания: 2011

Формат: Увеличенный

ISBN: 978-5-211-05863-7

Состояние: .Практически отличное, следы сарой бук цены

Количество страниц: 510

На остатке: 1

2 060 р.

Минимальный заказ у этого продавца – 1 р.

Аннотация

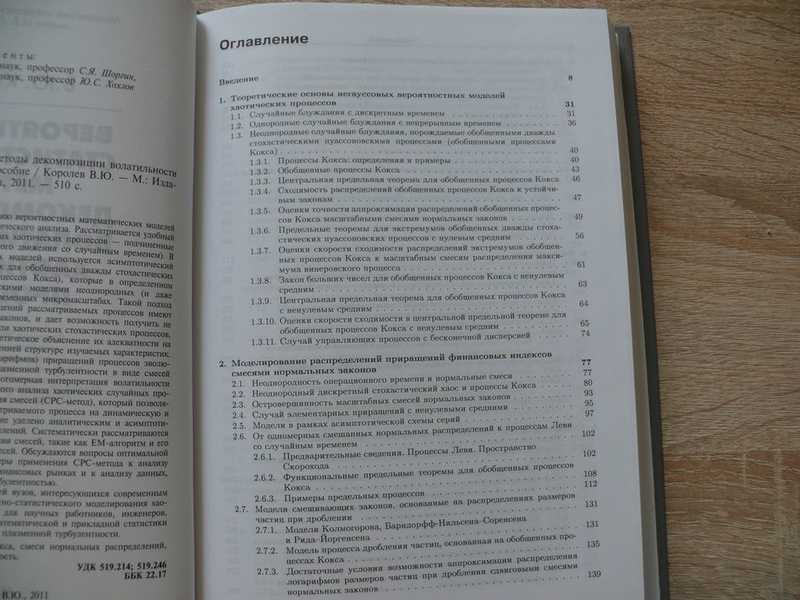

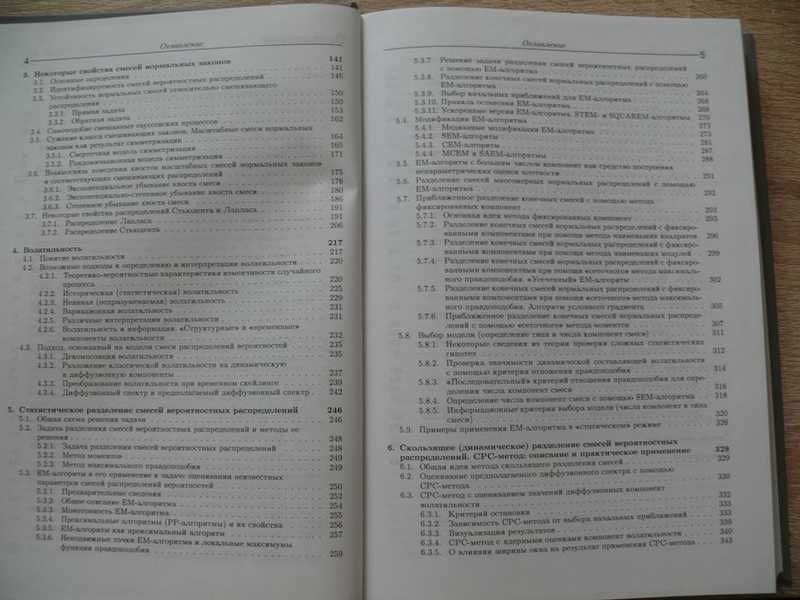

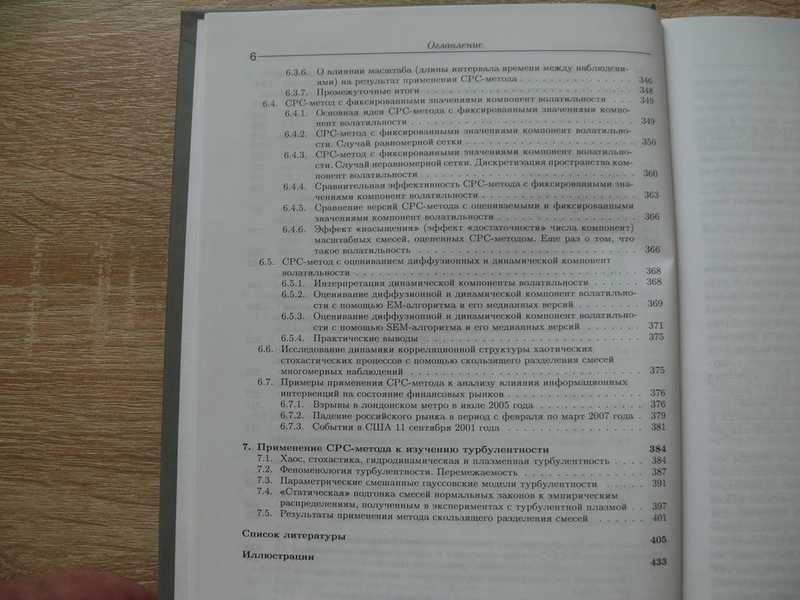

Книга посвящена всестороннему описанию вероятностных математических моделей хаотических процессов и методов их статистического анализа. Рассматривается удобный класс математических моделей стохастических хаотических процессов - подчиненные винеровские процессы (процессы броуновского движения со случайным временем). В качестве аргументации в пользу указанных моделей используется асимптотический подход, основанный на предельных теоремах для обобщенных дважды стохастических пуассоновских процессов (обобщенных процессов Кокса), которые в определенном смысле являются наилучшими математическими моделями неоднородных (и даже нестационарных) хаотических потоков на временных микромасштабах. Такой подход приводит к тому, что распределения приращений рассматриваемых процессов имеют вид сдвиг/масштабных смесей нормальных законов, и дает возможность получить не только сами формальные вероятностные модели хаотических стохастических процессов, но и в некотором смысле дать разумное теоретическое объяснение их адекватности на основе минимальных предположений о внутренней структуре изучаемых характеристик. На основе представления распределений (логарифмов) приращений процессов эволюции финансовых индексов или процессов плазменной турбулентности в виде смесей нормальных законов в книге предложена многомерная интерпретация волатильности рассматриваемых процессов. Для статистического анализа хаотических случайных процессов предложен метод скользящего разделения смесей (СРС-метод), который позволяет спонтанно разложить волатильность рассматриваемого процесса на динамический и диффузионные компоненты. Большое внимание уделено аналитическим и асимптотическим свойствам смесей нормальных распределений. Систематически рассматриваются статистические процедуры численного разделения смесей, такие как ЕМ-алгоритм и его модификации, сеточные методы разделения смесей. Обсуждаются вопросы оптимальной реализации этих методов. Рассмотрены примеры применения СРС-метода к анализу влияния информационных интервенций на финансовых рынках и к анализу данных, полученных в экспериментах с плазменной турбулентностью. Для аспирантов, студентов и преподавателей вузов, интересующихся современным состоянием исследований в области вероятностно-статистического моделирования хаотических стохастических процессов, а также для научных работников, инженеров, специалистов в области применения методов математической и прикладной статистики к анализу характеристик финансовых рынков и плазменной турбулентности. Ключевые слова: обобщенные процессы Кокса, смеси нормальных распределений, подчиненные винеровские процессы, волатильность.

Продавец laparastyapa предлагает скидки:

10% от стоимости заказа при числе товаров: 10

10% от стоимости заказа при сумме заказа: 25000 р.

(2488 продаж с 2019 г.)

Оплата: Только предоплата

Способы оплаты:

- Unistream;

- Western Union;

- Банковский перевод;

- Золотая Корона;

- Наличными из рук в руки;

- Оплата на карту СБЕРБАНКА;

- Перевод на банковскую карту;

- Почтовый перевод;

- Яндекс.Деньги;

Доставка: По России и за границу

Способы доставки:

- почта России;

- самовывоз : Центр;

- курьер: Санкт- Петербург;

- транспортная компания: При доставке транспортной компанией курьерские услуги от 150 рублей.;

Стоимость доставки:

- По тарифам Почты России + упаковка

Отправка заказов:

- Отправка в течении 5 дней

Почтовый идентификатор:

- высылается всегда

Дополнительные сканы и фото:

- Высылаются для книг дороже 2500 р.

- До заказа

Торг по цене:

- при заказе на сумму от 5000 руб.

Хранение неоплаченных заказов:

- 3 (дней)

Аннотация

Книга посвящена всестороннему описанию вероятностных математических моделей хаотических процессов и методов их статистического анализа. Рассматривается удобный класс математических моделей стохастических хаотических процессов - подчиненные винеровские процессы (процессы броуновского движения со случайным временем). В качестве аргументации в пользу указанных моделей используется асимптотический подход, основанный на предельных теоремах для обобщенных дважды стохастических пуассоновских процессов (обобщенных процессов Кокса), которые в определенном смысле являются наилучшими математическими моделями неоднородных (и даже нестационарных) хаотических потоков на временных микромасштабах. Такой подход приводит к тому, что распределения приращений рассматриваемых процессов имеют вид сдвиг/масштабных смесей нормальных законов, и дает возможность получить не только сами формальные вероятностные модели хаотических стохастических процессов, но и в некотором смысле дать разумное теоретическое объяснение их адекватности на основе минимальных предположений о внутренней структуре изучаемых характеристик. На основе представления распределений (логарифмов) приращений процессов эволюции финансовых индексов или процессов плазменной турбулентности в виде смесей нормальных законов в книге предложена многомерная интерпретация волатильности рассматриваемых процессов. Для статистического анализа хаотических случайных процессов предложен метод скользящего разделения смесей (СРС-метод), который позволяет спонтанно разложить волатильность рассматриваемого процесса на динамический и диффузионные компоненты. Большое внимание уделено аналитическим и асимптотическим свойствам смесей нормальных распределений. Систематически рассматриваются статистические процедуры численного разделения смесей, такие как ЕМ-алгоритм и его модификации, сеточные методы разделения смесей. Обсуждаются вопросы оптимальной реализации этих методов. Рассмотрены примеры применения СРС-метода к анализу влияния информационных интервенций на финансовых рынках и к анализу данных, полученных в экспериментах с плазменной турбулентностью. Для аспирантов, студентов и преподавателей вузов, интересующихся современным состоянием исследований в области вероятностно-статистического моделирования хаотических стохастических процессов, а также для научных работников, инженеров, специалистов в области применения методов математической и прикладной статистики к анализу характеристик финансовых рынков и плазменной турбулентности. Ключевые слова: обобщенные процессы Кокса, смеси нормальных распределений, подчиненные винеровские процессы, волатильность.

Другие книги из раздела "Математика" (948) у данного продавца

Осцилляционные матрицы и ядра и малые колебания механических систем

Гантмахер Ф. Р.

Крейн М. Г.

650 р.

Методика арифметики. Пособие для учителей начальных школ

Карасев П.

Знаменский М.

Стальков Г.

Эменов В.

3 230 р.

Аналогичные книги смотрите в разделах:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}